WAS IST MIT DERLEBENSVERSICHERUNG LOS?

Im Jahr 2016 gab es in Deutschland etwas mehr als 40 Millionen Verträge für die Altersvorsorge. Darunter fallen alle Riester-Verträge, Rürup-Verträge, Pensionskassen und sonstige Rentenversicherungen. Diese Anzahl bedeutet auch, dass immer mehr Menschen mit Recht daran glauben, dass eine staatliche Rente nicht ausreicht.

Die Zinspolitik hat sich seit 2001 stark verändert und zu einer langen Niedrigzinsphase geführt. Besonders sind davon die klassischen Lebensversicherungen und Rentenversicherungen betroffen, die in ihrem Vertragsbestand zahlreiche Verträge mit hohen Garantieversprechen besitzen.

Im Jahr 2009 analysierte Manfred Poweleit, der als Herausgeber vom Map-Report Kapitalanlagen beobachtet hat, dass die Lebensversicherungen für den gesamten Vertragsbestand mindestens 3,6 Prozent Rendite erzielen müssen, um alle Garantien bedienen zu können. Das ist bei Focus-Money im Internet unter der Überschrift “Die Luft wird dünn” vom 23.02.2009 nachzulesen.

Es folgten mehrere Reduzierungen der Garantiezinsen für neue Verträge, damit diese an die wirtschaftliche Situation angepasst werden. Die Altverträge wurde nicht angepasst! Für Versicherungen ist es inwzischen nahezu ausgeschlossen die notwendige Mindestrendite zu erzielen.

Bedeutung in der Praxis:

Wer sich damals und heute mit der Suche nach einer guten Altersvorsorge befasst hat, schaut sich Angebote an, die neben den garantierten Werten auch Ablaufleistungen mit Überschüssen aufzeigen. Bis vor einigen Jahren wurde die Ablaufleistung in den jährlichen Informationsschreiben der Gesellschaften dargestellt.

Bei fast jedem klassischen Vertrag, der eine Garantie enthält, sind die versprochenen Renten und Einmalzahlungen stark eingebrochen. Damit Sie die Warnsignale erkennen, habe ich Ihnen vier Beispiele von unterschiedlichen Altersvorsorgeverträgen beigefügt.

Selbstverständlich können Sie Ihre bestehenden Rücklagen bei Ihrem Finanzspezialisten prüfen lassen. Anschließend erfahren Sie, welche sinnvollen Möglichkeiten Sie mit dem Vertrag haben.

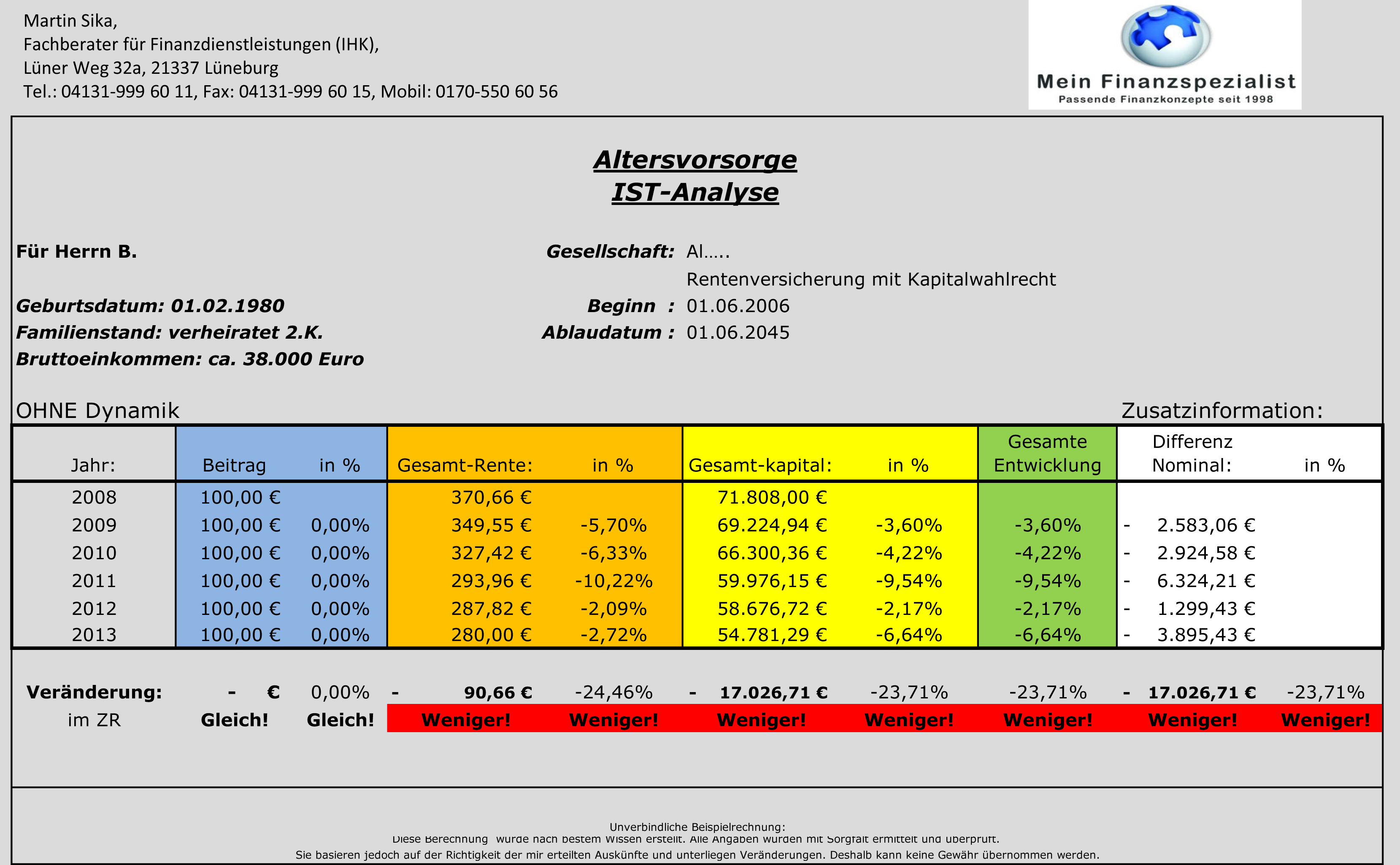

Wertentwicklung einer Lebensversicherung

Im Jahr 2008 wurde dem Mandanten von einem großen Versicherungskonzernen eine Ablaufleistung über 71.808 Euro versprochen oder wahlweise eine monatliche Rente über 370,66 Euro. Nur fünf Jahre später im Jahr 2013 wurde die versprochene Ablaufleistung auf 54.781 Euro reduziert und die Rente sollte nur noch 280,00 Euro im Monat betragen.

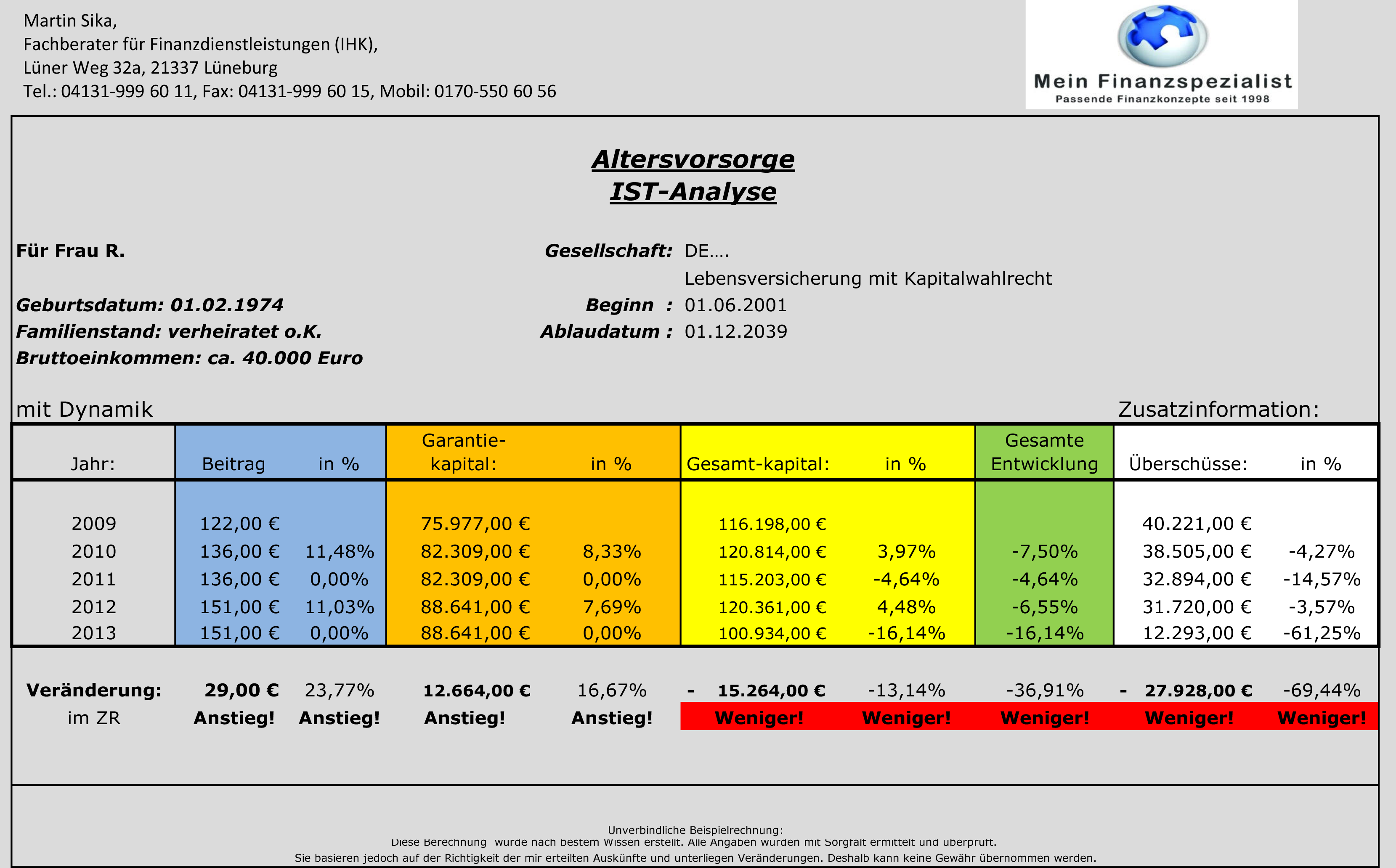

Wertentwicklung mit steigenden Beiträgen

Auf dem ersten Blick scheint bei dieser Altersvorsorge einer bekannten Beamtenkasse alles in Ordnung zu sein. Die Garantie steigt, die Ablaufleistung (Gesamtkapital) verändert sich kaum. Nur die angegebenen Überschüsse zeigen das tatsächlche Problem auf. Diese haben sich in der Zeit von 2009 bis 2013 von 40.221 Euro auf 12.293 Euro reduziert. Gleichzeitig ist der Beitrag alle zwei Jahre gestiegen (und damit auch die Garantiewerte).

Vertrag einer britischen Gesellschaft

Britische Gesellschaften versprechen keine konstante Garantie über die gesamte Vertragslaufzeit. Dadurch sind diese Gesellschaften flexibler in der Anlagestrategie und können auf Veränderungen am Finanzamrkt reagieren. In diesem Beispiel erhöht sich der Beitrag jährlich um circa 3%. Die Garantie steigt ebenso wie die Ablaufleistung und die voraussichtliche Rente. Das niedrige Zinsniveau verursacht hier eine Differenz zwischen dem prozentuellen Anstieg des Beitrages und dem Wertzuwachs der prognostizierten Ablaufleistung.

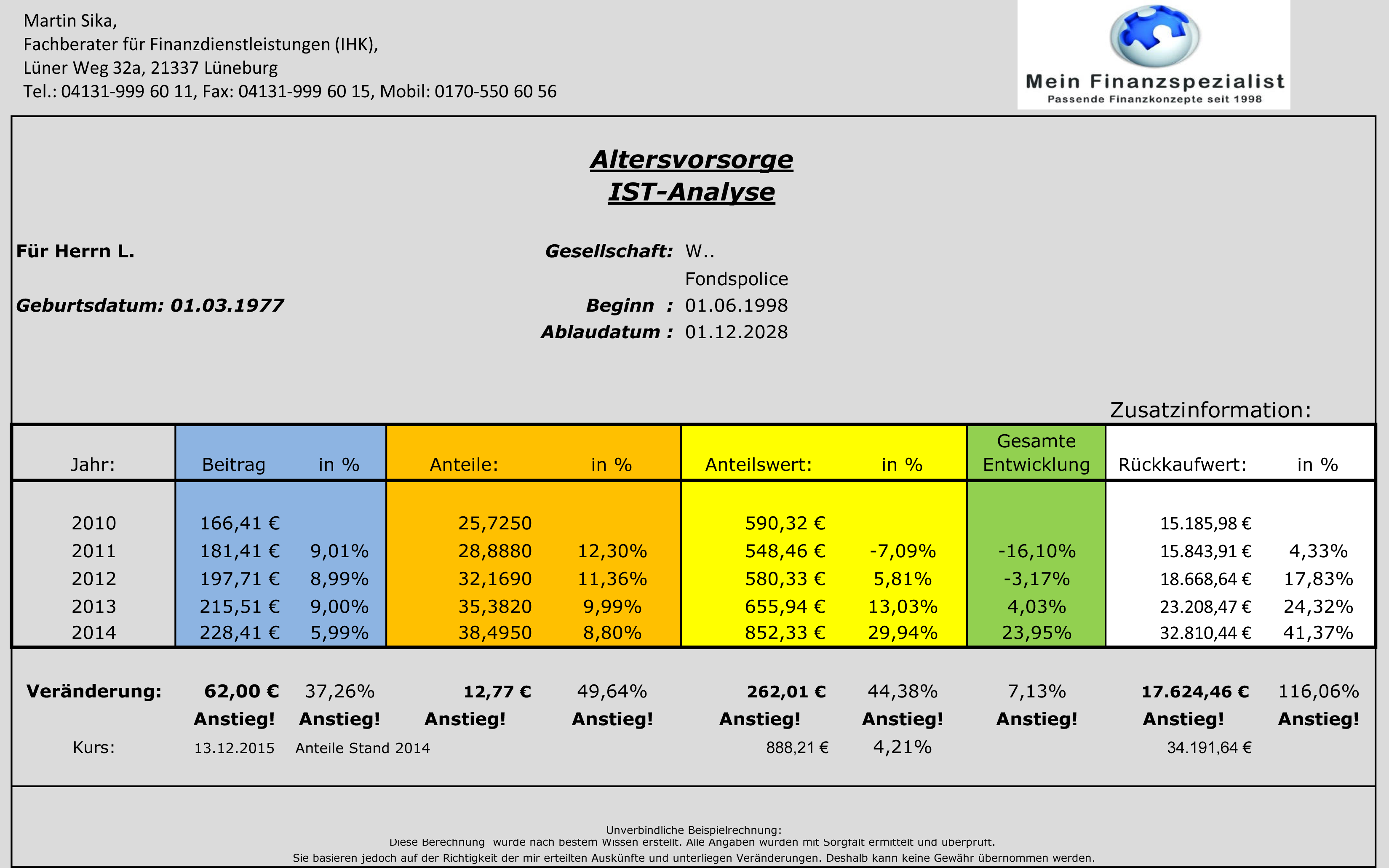

Fondspolice ohne Garantie

Zur Rücklagenbildung eignen sich fondsgebundene Produkte sehr gut, da diese so lange funktionieren, solange Unternehmen Gewinne erzielen und Waren gehandelt werden. Hier werden in der Regel auch keine jährlichen Ablaufprognosen erstellt, da der Anleger Fondsanteile erwirbt und diese erst bei Beendigung des Vertrages zum dann gültigen Kurs veräußert oder die Anteile behält. In dem Beispiel ist der Einfluss des Anteilswertes sehr gut ersichtlich. Im Vergleich zu klassischen Versicherungen können sich die Ergebnisse hier auf jeden Fall sehen lassen.