SINKENDE LEISTUNGENBEI DER ALTERSVORSORGE

Was würden Sie sagen, wenn Sie feststellen würden, dass die sichere Altersvorsorge mit jedem Jahr schrumpft und weniger wird?

Seit vielen Jahren informiere und berate ich meine Mandanten zu dem Thema Vermögensaufbau. Zum Glück ist inzwischen bekannt, dass Rücklagen gebildet werden müssen. Die gesetzlichen Systeme reichen leider nicht mehr aus, um den Lebensstandard zu sichern.

Die Unternehmen werben mit Hochrechnungen für die geplante Altersvorsorge und hoffen mit schöngerechneten Angeboten die Unterschrift unter dem Antrag zu erhalten.

In der Praxis helfen diese Prognosen leider kaum, da die Gesellschaften in den meisten Fällen nur Zahlen präsentieren, die unverbindlich sind. Ich bin mir sehr sicher, dass die Werte der angebotenen Altersvorsorge garantiert nicht in 25 oder 35 Jahren eintreten werden. Es ist zumindest sehr unwahrscheinlich, dass Prognosen bei deutschen Anbietern eingehalten werden, was folgende Beispiele verdeutlichen:

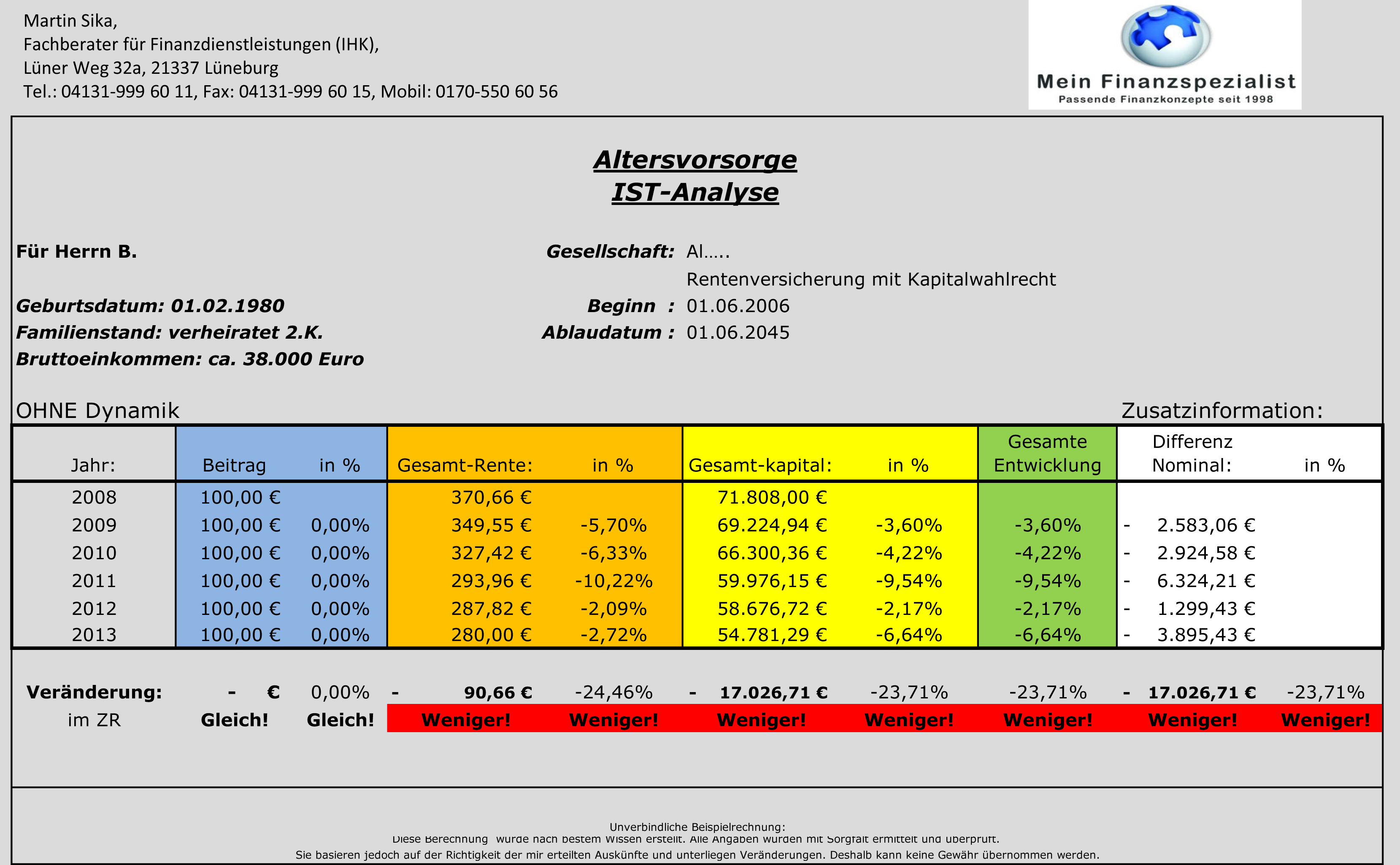

Beispiel 1:

Wertentwicklung einer Lebensversicherung

Im Jahr 2008 wurde dem Mandanten von einem großen Versicherungskonzernen eine Ablaufleistung über 71.808 Euro versprochen oder wahlweise eine monatliche Rente über 370,66 Euro. Nur fünf Jahre später im Jahr 2013 wurde die versprochene Ablaufleistung auf 54.781 Euro reduziert und die Rente sollte nur noch 280,00 Euro im Monat betragen.

Beispiel 2:

Wertentwicklung mit steigenden Beiträgen

Auf dem ersten Blick scheint bei dieser Altersvorsorge einer bekannten Beamtenkasse alles in Ordnung zu sein. Die Garantie steigt, die Ablaufleistung (Gesamtkapital) verändert sich kaum. Nur die angegebenen Überschüsse zeigen das tatsächlche Problem auf. Diese haben sich in der Zeit von 2009 bis 2013 von 40.221 Euro auf 12.293 Euro reduziert. Gleichzeitig ist der Beitrag alle zwei Jahre gestiegen (und damit auch die Garantiewerte).

Beispiel 3:

Vertrag einer britischen Gesellschaft

Britische Gesellschaften versprechen keine konstante Garantie über die gesamte Vertragslaufzeit. Dadurch sind diese Gesellschaften flexibler in der Anlagestrategie und können auf Veränderungen am Finanzamrkt reagieren. In diesem Beispiel erhöht sich der Beitrag jährlich um circa 3%. Die Garantie steigt ebenso wie die Ablaufleistung und die voraussichtliche Rente. Das niedrige Zinsniveau verursacht hier eine Differenz zwischen dem prozentuellen Anstieg des Beitrages und dem Wertzuwachs der prognostizierten Ablaufleistung.

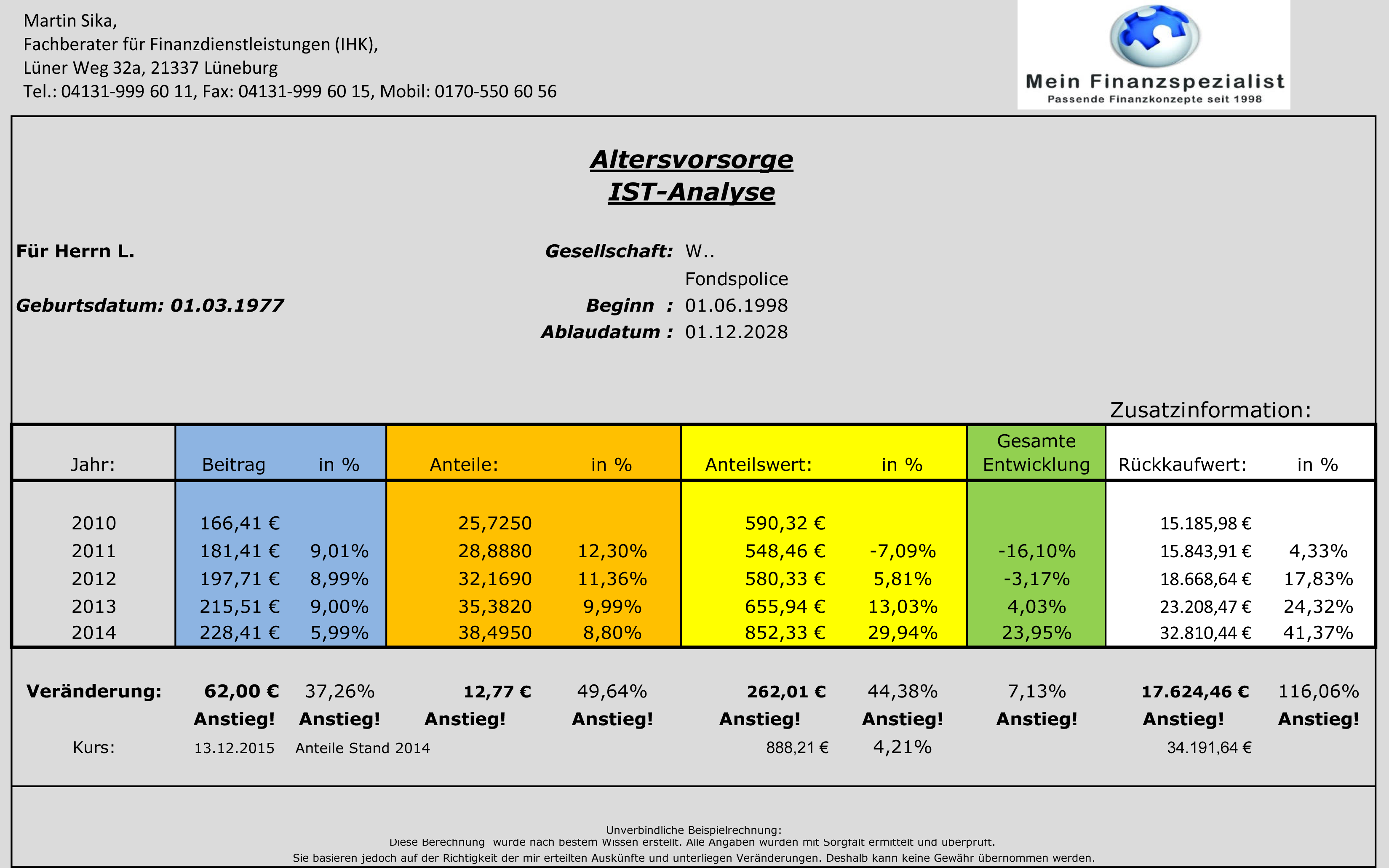

Beispiel 4:

Fondspolice ohne Garantie

Zur Rücklagenbildung eignen sich fondsgebundene Produkte sehr gut, da diese so lange funktionieren, solange Unternehmen Gewinne erzielen und Waren gehandelt werden. Hier werden in der Regel auch keine jährlichen Ablaufprognosen erstellt, da der Anleger Fondsanteile erwirbt und diese erst bei Beendigung des Vertrages zum dann gültigen Kurs veräußert oder die Anteile behält. In dem Beispiel ist der Einfluss des Anteilswertes sehr gut ersichtlich. Im Vergleich zu klassischen Versicherungen können sich die Ergebnisse hier auf jeden Fall sehen lassen.

Fazit

Angebote mit Prognosen und Ablaufleistungen helfen Ihnen bei der Bewertung Ihrer Rücklagen leider nur wenig, da sich diese Werte zu schnell verändern. Was immer hilft ist ein Gespräch mit Ihrem Finanzspezialisten, der über die Hintergründe informiert und auch weiß, warum die deutschen Versicherungen nicht mehr funktioieren und seit vielen Jahren dafür sorgt, dass die Rücklagen erhalten bleiben.

Nutzen Sie den kostenfreien Service, die bestehenden Verträge überprüfen zu lassen.

Eine Entscheidung kann erst getroffen werden, wenn die Rendite der prognostizierten Vertragswerte vorliegen und auch eine Vergangenheitsanalyse erstellt wurde.